Investování

⏳ Doba čtení: ~2 min (288 slov)Zonky

Modelový případ.

Řekněme, že na začátku roku 2025 bylo na účtu Zonky rentiér 100 000 Kč.

| Položka | Hodnota |

|---|---|

| Počáteční vklad | 100 000 Kč |

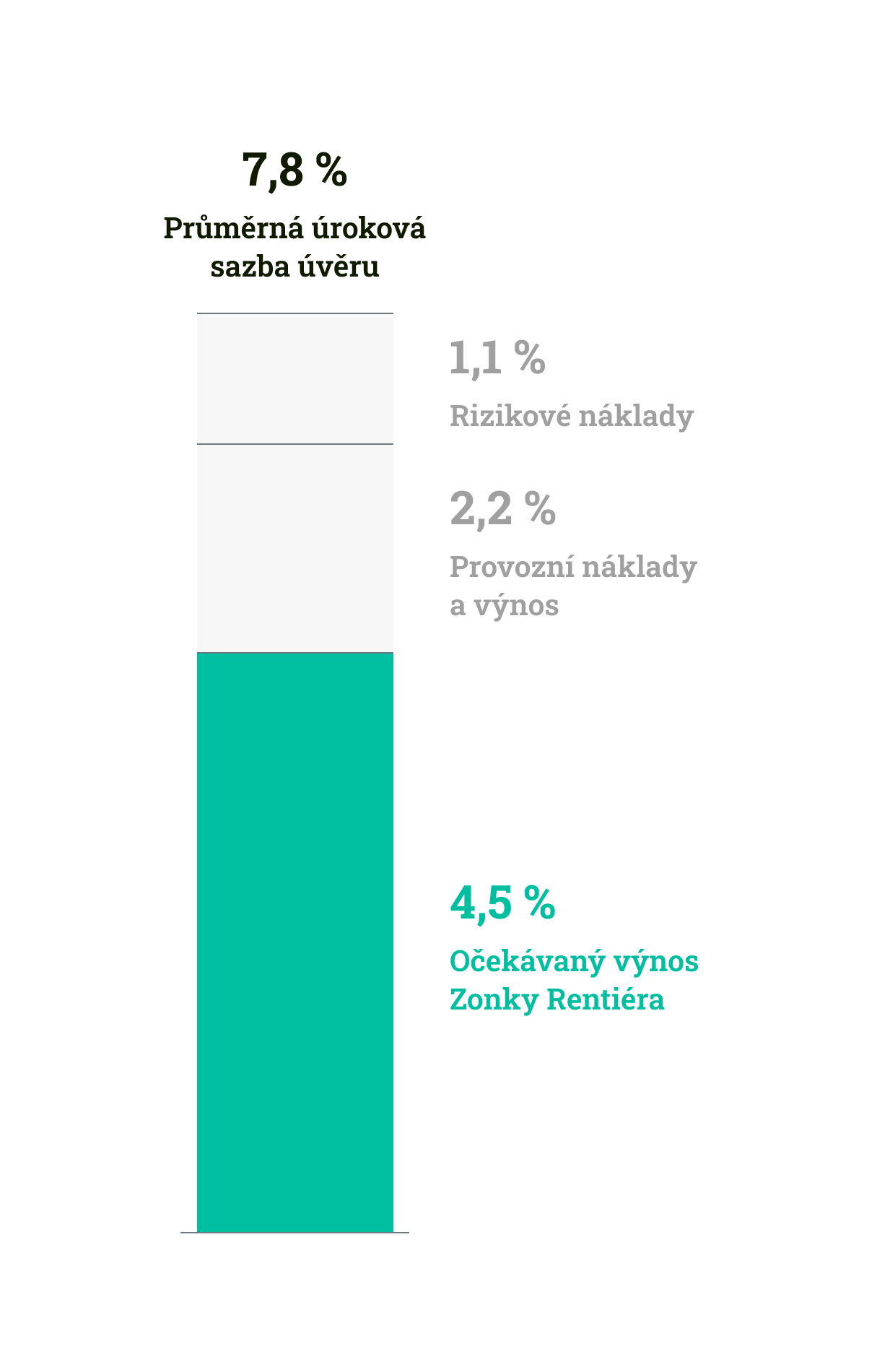

| Úrok | 7,80% |

| Úrok očištěný o správu | 5,30% |

| Vyděláno | 7 800,00 Kč |

| Vyděláno po poplatcích | 5 300,00 Kč |

| Daň 15% z vydělané částky | 1 170,00 Kč |

| Vyděláno po zaplacené dani | 4 130,00 Kč |

| Úrok očištěný o daň | 4,13% |

Spořící účet

Srovnání s běžným spořícím účtem, který nabízí 4,1% ročně.

| Položka | Hodnota |

|---|---|

| Počáteční vklad | 100 000 Kč |

| Úrok | 4,10% |

| Vyděláno | 4 100,00 Kč |

| Daň 15% z vydělané částky | 615,00 Kč |

| Vyděláno po zaplacené dani | 3 485,00 Kč |

| Úrok očištěný o daň | 3,485% |

Daň z příjmu z investic

Daň z příjmu z investic je 15%.

Na spořícím účtu je konečná srážková daň ze získaného úroku, kterou nelze zpátky získat při podání daňového přiznání. Což se studentům s nízkými příjmy velmi nevyplatí, protože by se jinak mohli vejít do slevy na poplatníka.

U Zonků se zase pro změnu 15% daň platí před započtením poplatků za vedení účtu, takže se daň platí z částky, která je vyšší než ta, kterou nakonec investor dostane.

Závěr

| Položka | hodnota |

|---|---|

| výsledný úrok na spořícím účtu | 3,485% |

| výsledný úrok na Zonky | 4,13% |

| úrok na Zonky očištěný o poplatky | 5,30% |

Pokud človek vlastní zonky, ale vejde se ještě do slevy na poplatníka, tak můžu počítat s úrokem 5,3% ročně.